「シャッターが壊れたけれど、修理費用が高くて困っている」——そんなお悩みをお持ちではないでしょうか。実は、シャッターの破損原因によっては、加入している火災保険を使って修理費用の全部または一部を賄える可能性があります。

火災保険は「火事の時だけ使える保険」だと思われがちですが、実際には台風・強風・飛来物・雪・雹(ひょう)など、さまざまな自然災害や偶発的な事故による損害にも対応しています。シャッターはほとんどのケースで「建物の一部」として保険の補償対象に含まれるため、条件が合えば保険申請が可能です。

本記事では、シャッター修理で火災保険が使えるケースと使えないケース、申請の手順、注意したいポイントまでわかりやすく解説します。高額な修理費用の請求書を前に途方に暮れる前に、まずはこの記事をお読みください。

そもそも火災保険でシャッター修理は補償されるの?

シャッターは「建物」の一部として補償対象になる

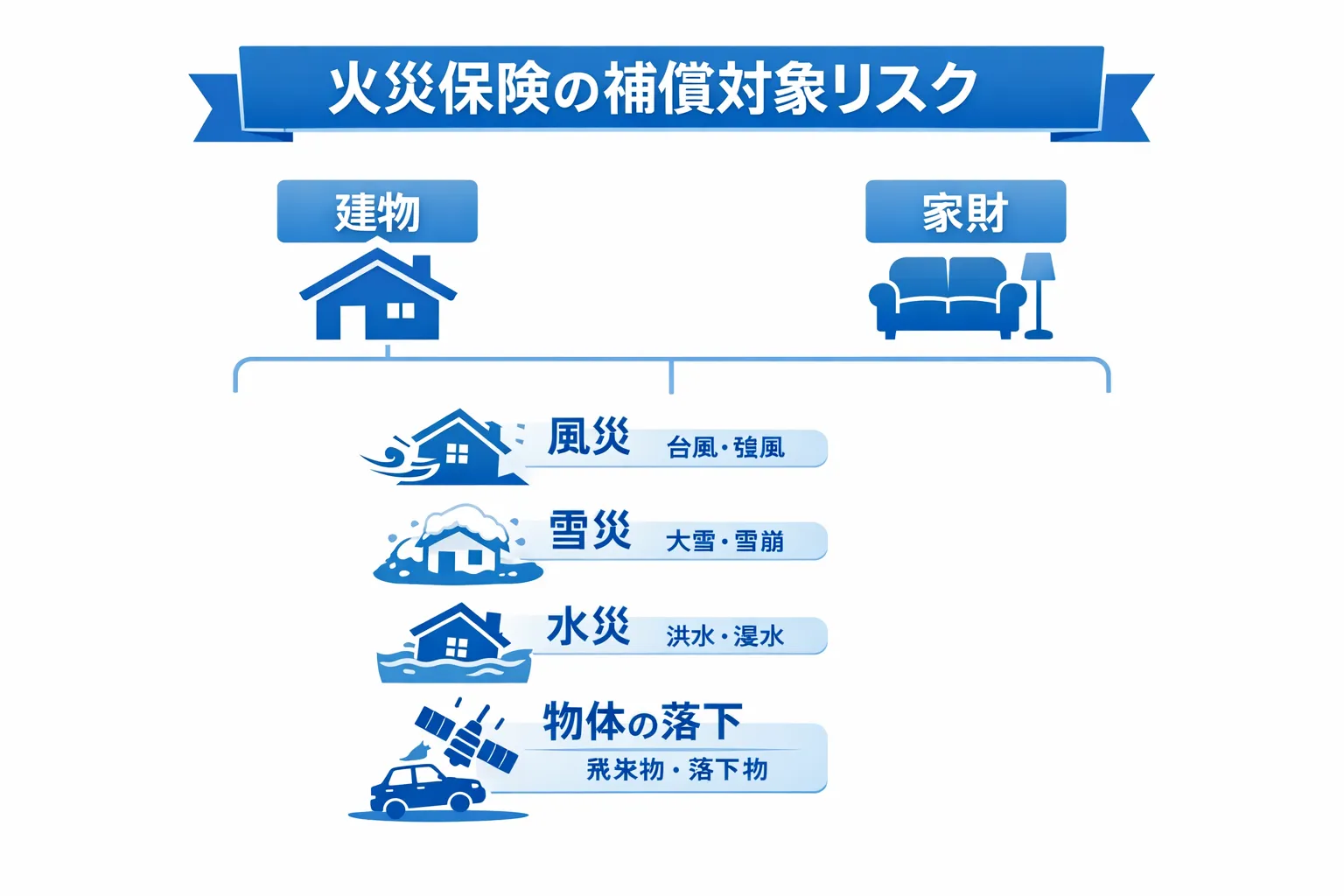

火災保険の補償対象は「建物」と「家財」の2種類に大別されます。シャッターは建物に付属する設備として「建物」に分類されるため、建物を補償対象としている火災保険に加入していれば、原則としてシャッターも補償の範囲に含まれます。

ただし、補償の対象となるためには、損害が保険契約上の「補償されるリスク(支払事由)」に該当している必要があります。具体的には、以下のようなリスク区分が設けられています。

このうち特に「風災」と「物体の落下・飛来・衝突」は、シャッター修理の保険申請において最も多く活用されるリスク区分です。

「免責金額」と「時価払い・新価払い」を事前に確認しよう

火災保険には「免責金額」という仕組みがあります。免責金額とは、損害が発生したときに保険会社ではなく契約者自身が負担する金額のことです。たとえば免責金額が3万円に設定されている場合、修理費用が3万円以下であれば保険金は一切支払われません。修理費用が5万円であれば、差額の2万円のみが保険金として支払われます。

また、保険金の支払い方式には「時価払い」と「新価払い(再調達価額払い)」があります。時価払いは経年劣化による価値の目減りを差し引いた金額が支払われるため、古いシャッターほど受け取れる保険金が少なくなります。一方、新価払いは同等の新品を購入・設置するのに必要な費用を基準に保険金が算定されます。契約内容によってどちらが適用されるかが異なりますので、保険証券で必ず確認しておきましょう。

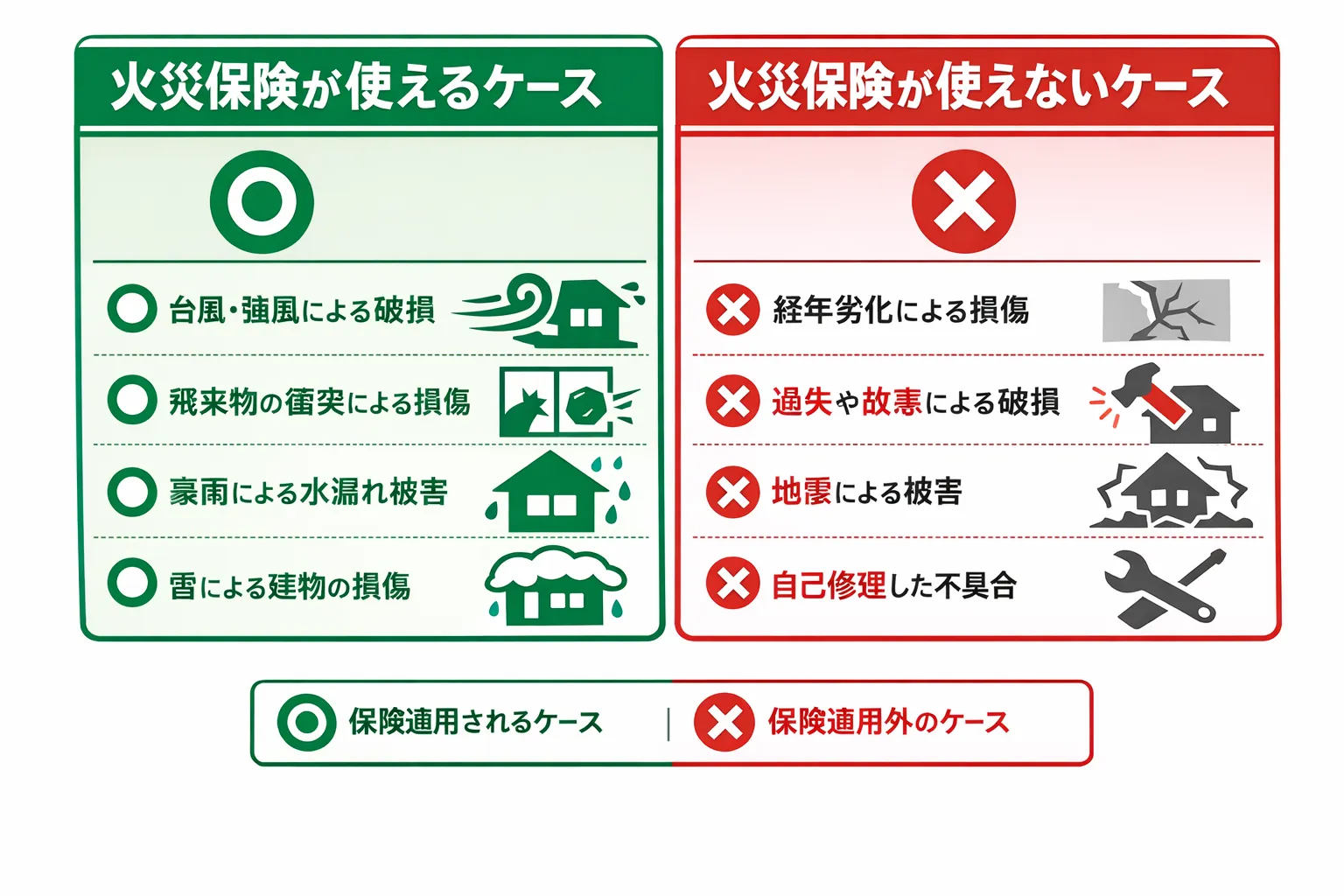

シャッター修理で火災保険が使える主なケース

① 台風・強風・突風によるシャッターの変形・破損

シャッター修理で最も多く保険が活用されるのが、台風や暴風による被害です。強風を受けたシャッターはスラット(羽根板)が湾曲・座屈したり、ガイドレールから外れたり、シャッターケースごと歪んだりすることがあります。これらは風災に該当するため、補償対象として保険申請できる可能性が高いケースです。

申請の際は、気象庁の観測データや天気予報のスクリーンショットなど、被害発生当日の気象状況を裏付ける資料を用意しておくと審査がスムーズに進みます。台風の上陸・接近後にシャッターが変形・開閉不能になった場合は、まず修理業者に相談する前に写真撮影を行い、損害の状況を記録しておくことが大切です。

② 飛来物・落下物によるシャッターの損傷

強風で飛ばされた看板・屋根材・木の枝などがシャッターに直撃し、スラットが凹んだり穴が開いたりするケースも、「物体の落下・飛来」として保険の適用が認められることがあります。隣家や近隣の工事現場から飛んできた資材が原因の場合も同様です。

ただし「飛来物がぶつかった」という事実を証明することが重要です。現場に飛来物が残っている場合はその写真を必ず撮影し、シャッターへの衝撃痕と合わせて記録に残しましょう。目撃者がいる場合はその情報もメモしておくと申請時に役立ちます。

③ 積雪・雹(ひょう)によるシャッターの変形

降雪量の多い地域では、屋根から落下した雪の重みや、大量の積雪によってシャッターのスラットが変形・破損するケースがあります。また、梅雨から夏にかけてゴルフボール大の雹が降り、シャッター全面に多数の凹みが生じる被害も報告されています。こうした積雪・雹による損害は「雪災」「雹(ひょう)災」として補償の対象となります。

④ 車両の接触・衝突によるシャッターの損壊

駐車場やガレージ前で車両がシャッターに接触・衝突し、シャッターが大きく破損するケースも、「物体の衝突・接触」として火災保険の補償対象になることがあります。車を運転していたのが自分であっても、火災保険(建物側)の保険申請は可能です(自動車保険の対物賠償とは別制度)。損害発生の状況と損傷箇所の写真を残しておくことが申請の基本です。

火災保険が使えない・適用外となるケース

火災保険は万能ではありません。以下のケースは申請しても保険金が支払われない「適用外」となりますので、事前に必ず確認してください。

① 経年劣化による故障・性能低下(最も多い落とし穴)

シャッター修理の保険申請で最もよくある「不支給」の原因が、経年劣化です。バランスバネの弾力低下、巻取りシャフトのサビ固着、スラットの自然なサビ・腐食といった、時間の経過とともに進む劣化・消耗は、火災保険の補償対象外となります。

「台風が来た後にシャッターが動かなくなった」という場合でも、調査の結果、台風以前からバネが劣化していたと判断されると保険金が支払われないことがあります。保険会社の鑑定人は損傷の形状や劣化の程度から「外力による被害か経年劣化か」を専門的に見分けますので、自己判断で「風のせいだ」と主張しても認められない場合があります。

② 自分で傷つけた・故意による損傷

DIY修理中に誤ってシャッターを傷つけた、故意に破壊した、といったケースは補償対象外です。「偶発的な事故」が保険適用の前提となりますので、自ら意図的に加えた損傷は適用されません。

③ 免責金額以下の修理費用

前述の通り、修理費用が契約の免責金額を下回る場合は保険金が支払われません。軽微な損傷で修理費用が数千円〜1万円程度であれば、免責金額の設定次第では申請しても支払いがゼロということになりますので、事前に免責金額を確認しておきましょう。

④ 地震・噴火・津波による損害(地震保険の領域)

地震・噴火・津波を原因とするシャッターの破損は、火災保険では補償されません。地震による損害には「地震保険」が適用されます。地震保険は火災保険にセットで加入する形式になっており、単独では加入できないため、地震への備えが必要な方は保険証券で地震保険の付帯状況を確認してください。

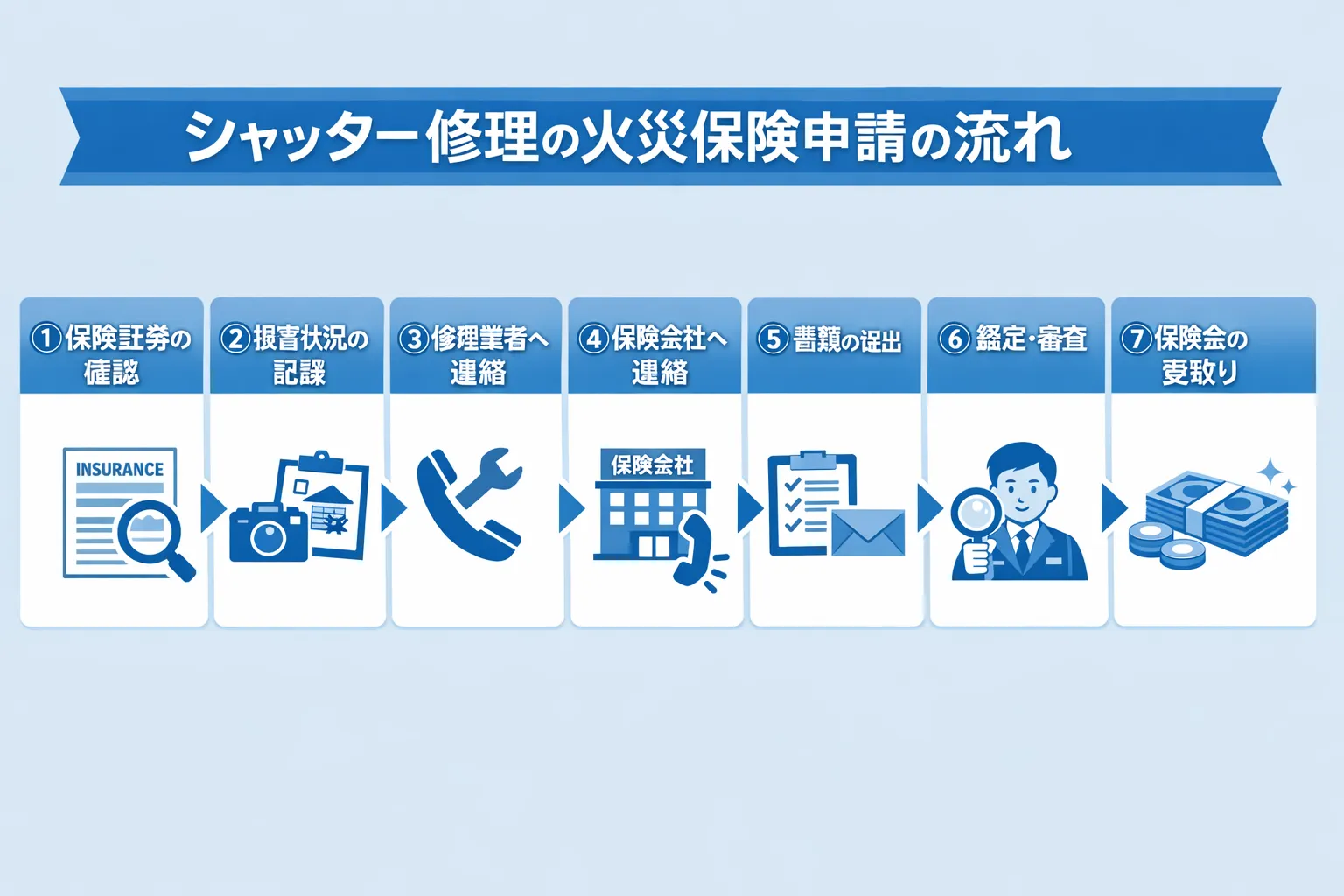

火災保険でシャッター修理を申請する手順【ステップ別】

保険申請の流れは保険会社によって若干異なりますが、一般的な手順は以下の通りです。修理を急ぐ場合も、まず損害の証拠を残すことを最優先にしてください。

| 手順 | 確認内容 | ポイント |

|---|---|---|

| ① 保険証券の確認 | 契約内容・補償範囲・免責金額を確認 | 「風災」「水災」「物体の落下・衝突」の補償が含まれているか確認 |

| ② 損害状況の記録 | 被害箇所を写真・動画で記録 | 修理前に必ず撮影。遠景・近景・細部の3パターンで記録を残す |

| ③ 修理業者へ連絡 | 現地調査と見積書の作成を依頼 | 修理前に見積書を取得。工事名称・数量・単価が明記されているか確認 |

| ④ 保険会社へ連絡 | 事故・損害の報告と申請書類の確認 | 「いつ・どのような原因で・どの箇所が壊れたか」を正確に伝える |

| ⑤ 書類の提出 | 申請書・見積書・写真等を提出 | 保険会社指定の書式に記入。損害原因を裏付ける証拠写真を添付 |

| ⑥ 鑑定・審査 | 保険会社の鑑定人が現地調査 | 損害の原因・程度を確認。修理を先行する場合は事前に保険会社へ相談 |

| ⑦ 保険金の受取り | 承認後、指定口座に保険金が振込まれる | 保険金受取後に修理工事を実施(または実施済みの場合は精算) |

保険申請の審査(鑑定)が完了する前に修理工事を行うことは、原則として保険会社の事前了承が必要です。「雨漏りを防ぐためにどうしても先に修理したい」など緊急を要する場合は、必ず保険会社に事前連絡のうえ許可を取り、修理前の損害状況を写真・動画で詳細に記録してから着工してください。無断で修理してしまうと、鑑定が行えないとして保険金が支払われないケースがあります。

申請時に注意したいポイントと業者選びのコツ

申請期限(時効)は3年以内が一般的

保険金の請求権には時効があります。多くの火災保険では、損害発生から3年以内に申請しなければ請求権が消滅します(保険法第95条)。「あのとき台風でシャッターが壊れたが申請を忘れていた」という場合でも、3年以内であれば申請できる可能性があります。ただし、損害が発生した日時・原因を証明する資料が必要になりますので、古い損害ほど証明が難しくなります。被害に気づいた時点でなるべく早く申請することをおすすめします。

虚偽申請は保険詐欺。絶対に行ってはいけない

「経年劣化なのに台風のせいにして申請する」「損害を実際より大きく見せかけて高額の保険金を請求する」といった虚偽・誇大申請は、保険詐欺として刑事罰の対象となります(詐欺罪:10年以下の懲役)。また、発覚した場合は契約を解除されるだけでなく、すでに受け取った保険金の返還を求められます。保険申請は、実際に起きた損害の事実を正確に申告することが大原則です。

「保険申請サポート業者」への注意

近年、「火災保険を使えばシャッター修理が無料になる」「保険申請を代行します」と謳い、高額な手数料を請求したり、虚偽申請を誘導したりする悪質な業者が増えています。こうした業者の中には、保険会社の審査が通らなかった場合に修理費用の全額を請求してくるケースも報告されています。保険申請は自分で保険会社へ直接連絡するか、信頼できるシャッター修理業者に相談して進めることをおすすめします。

信頼できるシャッター修理業者の選び方

保険申請を前提としたシャッター修理では、業者選びも重要です。以下のポイントを参考に、信頼できる業者を選んでください。

当社は地域のシャッター修理に長年携わってきた専門業者として、保険申請に必要な見積書の作成から修理工事まで、誠実・丁寧にサポートいたします。

まとめ

シャッター修理に火災保険が活用できるかどうかは、「損害の原因」によって決まります。台風・強風・飛来物・積雪・雹・車両衝突などを原因とする損害であれば、保険が適用される可能性があります。一方、経年劣化・消耗による故障や、地震による損害は補償対象外となります。

保険申請のポイントを3ステップで整理すると:

高額な修理費用を前に諦める前に、まずは保険証券を引き出して補償内容を確認してみてください。「もしかしたら保険が使えるかもしれない」という場合は、当社にお気軽にご相談ください。現地調査・お見積もりは無料で承っております。

台風・強風・飛来物などによるシャッターの被害でお困りの方、火災保険の申請をお考えの方は、ぜひ当社にご相談ください。現地調査・お見積もりは無料、火災保険申請に必要な見積書の作成にも対応しています。

▶ お問い合わせはこちら:https://kanto-shutter.info/

付録:本記事で使用した専門用語一覧

| 用語 | 解説 |

|---|---|

| 風災 | 台風・暴風・強風など風を原因とする損害。火災保険の補償対象として含まれるケースが多い。 |

| 水災 | 洪水・高潮・土砂崩れなど水を原因とする損害。補償の有無は契約内容による。 |

| 物体の落下・衝突 | 飛来物や車両が衝突してシャッターを破損させた場合の補償区分。 |

| 免責金額 | 損害が発生した際に、保険金が支払われない契約者負担の金額。免責額以下の損害には保険金が下りない。 |

| 損害保険料率算出機構 | 損害保険の保険料率を算出・届出する機関。各損害保険会社はここが算出した参考純率をもとに保険料を決定する。 |

| 鑑定人 | 保険会社が指定する損害調査の専門家。現地に赴き、損害の原因・程度・修理費用の妥当性を審査する。 |

| 保険証券 | 保険契約の内容(補償範囲・免責金額・保険金額など)が記載された契約書類。申請時に必要。 |

| 地震保険 | 地震・噴火・津波による損害を補償する保険。火災保険と一体で契約するが別制度であるため、地震によるシャッター破損には火災保険は適用されない。 |

| 申請期限(保険金請求権の時効) | 一般的に損害発生から3年以内に申請が必要。期限を過ぎると保険金請求権が消滅するため注意が必要。 |